La administración Biden saltó a los titulares cuando anunció la cancelación de 10.000 dólares en préstamos estudiantiles para la mayoría de los prestatarios federales y de 20.000 dólares en consolidación para los beneficiarios de becas Pell. Este anuncio se sumó a la pausa en los pagos e intereses de los préstamos federales que comenzó en marzo de 2020.

Sin embargo, mientras que la consolidación y la continuación de la congelación de los préstamos estudiantiles federales son una gran ayuda para los actuales titulares de préstamos estudiantiles, los actuales y futuros MBA pueden estar preguntándose: «¿Cómo me ayudará esto?»

Buenas noticias: El nuevo plan de reembolso de préstamos estudiantiles de la administración Biden significará pagos más bajos y subsidios de intereses más altos para muchos nuevos graduados de MBA.

En enero de 2023, la administración Biden anunció un nuevo plan de reembolso basado en los ingresos (IDR, por sus siglas en inglés) llamado nuevo REPAYE. Este plan reducirá los pagos mensuales de los préstamos a la mitad para millones de antiguos y nuevos prestatarios y facilitará la consolidación de los préstamos.

VISIÓN GENERAL DE LOS PLANES DE AMORTIZACIÓN EN FUNCIÓN DE LOS INGRESOS

Los planes IDR se introdujeron en 1994 para ayudar a los prestatarios a hacer frente a los agobiantes pagos de los préstamos estudiantiles. Estos planes limitaban los pagos de los préstamos estudiantiles a un determinado porcentaje de los ingresos del prestatario y consolidaban la totalidad del saldo del préstamo tras 20 ó 25 años de pago. Para simplificar y racionalizar los actuales planes de amortización en función de los ingresos, la administración Biden ha propuesto cambios en el actual plan REPAYE.

Aunque el nuevo plan ha recibido menos atención que la consolidación de préstamos, tendrá potencialmente un impacto mucho mayor.

Para muchos prestatarios, incluidos los de MBA, este nuevo plan llamado Nuevo REPAYE significará:

- Pagos de préstamos estudiantiles más bajos y más subsidios de intereses para aquellos con préstamos federales.

- Un camino más fácil hacia la consolidación de préstamos

RESUMEN DEL NUEVO PLAN DE PAGO EN FUNCIÓN DE LOS INGRESOS (IDR)

El IDR actualizado de Biden se denomina Nuevo REPAYE o Nuevo Plan de Pago en función de los Ingresos Revisado. Los cambios de este plan se enumeran por orden de probabilidad de que afecten a los nuevos graduados del MBA. Los principales cambios incluyen:

- Cubrir los intereses mensuales no pagados de un prestatario para que los saldos de préstamos estudiantiles no aumenten incluso si un prestatario no hace ningún pago del préstamo o un pago que no cubre todos los intereses;

- Aumento de la cantidad excluida de los pagos del préstamo del 150% al 225% del umbral de pobreza;

- Consolidación de los saldos de los préstamos después de 10 años de pagos, en lugar de 20 años, para las personas con saldos de préstamos originales de 12.000 dólares o menos;

- Limitación de los pagos al 5% de los ingresos discrecionales para los préstamos universitarios. (Nota: esta medida no afectará a quienes sólo soliciten un MBA. El límite de los pagos para los préstamos de posgrado no ha cambiado del 10%. Sin embargo, si tienes préstamos para estudios universitarios y de posgrado, el límite podría estar más cerca del 5%. Se basa en el porcentaje de su deuda de préstamo es de pregrado).

PRÉSTAMOS MBA: CÓMO SE BENEFICIARÁN LOS NUEVOS GRADUADOS

Para hacer esto menos abstracto, he aquí un ejemplo de cómo los pagos de préstamos estudiantiles podrían cambiar para un nuevo graduado de MBA.

Imaginemos que nuestra estudiante de MBA, llamémosla Sarah, consigue un trabajo con un salario de 150.000 dólares una vez que se gradúe en mayo de 2023. Su fecha de inicio es septiembre de 2023. Ella tiene $80,000 en préstamos estudiantiles federales no subsidiados prestados para la escuela de posgrado al 6.8%.

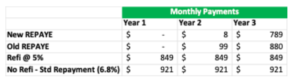

La siguiente tabla muestra cómo serían los pagos del préstamo de Sarah en cuatro escenarios: el nuevo plan REPAYE, el antiguo plan REPAYE, el reembolso estándar después de refinanciar sus préstamos al 5% a través de un prestamista privado, y el reembolso estándar a 10 años al tipo de interés original del 6,8%.

Supuestos: Suponemos que Sarah certifica sus ingresos mientras estudia y es soltera sin personas a su cargo. Además, cuando Sarah estaba estudiando en 2022, sólo ganaba 20.000 $ de sus prácticas de verano del MBA. Cuando empieza a trabajar en septiembre de 2023, aporta el 10% de su salario (3.750 $) a un plan 401K antes de impuestos. En el año 2, cuando gana todo su salario, aporta 22.500 $ a un 401K.

NUEVO REPAYE

Para Sarah, este plan supondría los pagos más bajos en sus dos primeros años tras la graduación, y la mayor bonificación de intereses. Aunque ella querría cambiar a la amortización estándar después de sus dos primeros años, esto le da tiempo para ahorrar dinero mientras sus préstamos permanecen básicamente al 0% de interés.

En primer lugar, en todos los planes de pago en función de los ingresos, los pagos se basan en el último ejercicio fiscal declarado al IRS. Esto crea un desfase entre los pagos del préstamo y los ingresos cuando te gradúas. Mientras que Sarah estará ganando un gran ingreso de seis cifras, los pagos de préstamos estudiantiles de Sarah en 2023 y 2024 se basarán en los ingresos de 2022 y 2023.

En nuestros supuestos, en 2022, Sarah era una estudiante a tiempo completo que ganaba $20,000 en una pasantía. Bajo el nuevo plan REPAYE, ningún prestatario individual que gane menos de $30,600 deberá pagos de préstamos estudiantiles. Si tiene una familia de cuatro miembros, este límite de ingresos se eleva a 62.400 dólares. Como Sara ganó 20.000 dólares en 2022, los pagos de su préstamo serán de 0 dólares en 2023. (Con el antiguo plan REPAYE, los pagos de Sarah habrían aumentado a $99 / mes. El nuevo plan REPAYE disminuye la cantidad de ingresos que se considera elegible para los pagos del préstamo. Mientras que el antiguo plan REPAYE excluía los ingresos inferiores al 150% del umbral de pobreza, el nuevo plan REPAYE excluye los ingresos inferiores al 250% del umbral de pobreza. Además, el umbral de pobreza está vinculado al tamaño de la familia. En nuestro ejemplo, Sarah es soltera y sin hijos. Para ella, el umbral de pobreza se considera de 14.580 $ en 2023. Para las personas con familias más numerosas, el umbral de pobreza aumenta. El plan está diseñado para que nadie que gane menos de 30.000 dólares tenga que pagar nada por sus préstamos estudiantiles).

En segundo lugar, las aportaciones al 401K antes de impuestos disminuyen la base imponible. En 2023, Sarah empezó a trabajar en septiembre ganando sólo el 25% de su salario de 150.000 $. Además, aportó el 10% de esta cantidad para la jubilación. Dado que las contribuciones antes de impuestos para la jubilación reducen los ingresos imponibles, en 2024, sus pagos de préstamos siguen siendo de sólo $ 8 / mes a pesar de su alto salario base.

En tercer lugar, el nuevo plan REPAYE evita que los saldos de los préstamos crezcan aunque los pagos no cubran la totalidad de los intereses. Para Sarah, el interés anual de sus 80.000 dólares en préstamos sería de 5.440 dólares al 6,8%. Si sus préstamos estuvieran en indulgencia de morosidad en un plan de amortización estándar, el saldo de su préstamo aumentaría en 5.440 $ mientras ella no realiza ningún pago. Con el nuevo plan REPAYE, a pesar de no hacer ningún pago en el primer año y hacer pagos mínimos en el segundo, el saldo de su préstamo no aumenta. De este modo, el tipo de interés durante los dos primeros años es ligeramente superior al 0%. El plan REPAYE ANTIGUO sólo habría subvencionado el 50% de los intereses, lo que habría dado lugar a un tipo de interés del 3,4% el primer año y del 4,2% el segundo.

Aunque los pagos del nuevo plan REPAYE aumentan en el tercer año, muchos MBA deberían considerar el nuevo REPAYE para los dos primeros años tras la graduación. (La mayoría de los MBA no buscan la consolidación del préstamo, pero REPAYE también ofrece la oportunidad de recibir la consolidación del préstamo después de 25 años de pagos. Esto no tendría sentido para Sarah que gana un salario alto y que tendría pagos más altos bajo REPAYE que el reembolso estándar. Sin embargo, para los MBA que deben más de lo que ganan, la consolidación podría ser atractiva). El bajo tipo de interés es mejor que los tipos actuales del sector privado, y los pagos mensuales también dan un respiro mientras se reconstruyen los ahorros y se paga cualquier deuda de tarjeta de crédito acumulada en la escuela de posgrado.

REPAYE VIEJO

Este plan también reduce los pagos de Sarah en los años 1 y 2. Sin embargo, el saldo de su préstamo seguiría creciendo. Mientras que el antiguo plan REPAYE subvencionaba el 50% de los intereses no pagados, el interés del préstamo sigue siendo del 3,4% en el año 1 y salta al 4,2% en el año 2. Además, en el año 3, el antiguo pago REPAYE de Sarah sería más alto que el reembolso estándar refinanciado al 5% o menos.

Históricamente, muchos MBA aprovecharon las condiciones de refinanciación del sector privado en lugar de los planes de amortización en función de los ingresos. Cuando las tasas de refinanciación del sector privado eran tan bajas como el 2%, seguir con los planes del gobierno y que los saldos crecieran tenía poco sentido para quienes tenían ingresos altos y estables.

AMORTIZACIÓN NORMAL REFINANCIADA AL 5

Sarah, como muchos MBA, podría ser una candidata atractiva para refinanciar la deuda porque tiene un ratio deuda/ingresos bajo. Tiene 80.000 dólares en préstamos, pero un salario de 150.000 dólares.

Si Sarah tiene buen crédito, dependiendo de las condiciones del mercado, podría refinanciar sus préstamos a un interés inferior al 6,8%. Por ejemplo, un tipo de interés del 5% se traduciría en un pago mensual de 849 $, lo que supondría para Sara un ahorro de 8.654 $ en intereses a lo largo del período de 10 años del préstamo. (3 Los tipos de interés variarán en función de las condiciones del mercado. A partir de febrero de 2023, una tasa de refinanciamiento del 5% puede ser posible para prestatarios con puntajes de crédito buenos y excelentes). Incluso si Sarah se adhiere a REPAYE en los años 1 y 2, probablemente debería refinanciar en el año 3 cuando los pagos bajo REPAYE u otros planes IDR aumenten.

Históricamente, el REPAYE NO ha sido una buena opción para muchos MBA porque el reembolso estándar a un tipo de interés bajo o moderado daba lugar a pagos más bajos que un plan IDR.

AMORTIZACIÓN NORMAL, SIN REFINANCIACIÓN

Esta es la opción que requiere menos trabajo. Sarah no tiene que inscribirse en un plan de IDR o refinanciar sus préstamos. Ella tendría un pago de $ 921 por mes y pagaría $ 110.477 más de 10 años para convertirse en libre de deudas. Dado que muchos MBA con salarios más altos pueden hacer pagos adicionales, esta puede ser una buena opción, especialmente si las tasas de interés siguen subiendo y la refinanciación de la deuda es menos atractiva.

Conclusión

El nuevo plan de reembolso Biden reducirá drásticamente los pagos de préstamos para la mayoría de los prestatarios, incluidos los futuros y actuales graduados de MBA. Este plan es una buena noticia para los nuevos y futuros estudiantes de MBA que se enfrentan a grandes saldos de préstamos estudiantiles y perspectivas de empleo inciertas.

Como resultado de estos cambios, el plan presupuestario de Penn Wharton estima que el número de graduados que participan en planes IDR será más del doble. Actualmente, el 33% de los prestatarios están en planes IDR. Esto puede saltar al 70% o más de los saldos debido a los cambios en el nuevo plan. Los graduados deben considerar si los nuevos planes IDR son la mejor opción para ellos.

Por último, aunque el nuevo plan es una buena noticia para los prestatarios, también puede ejercer una mayor presión al alza sobre las matrículas. Si los particulares saben que el Gobierno correrá con una mayor parte de la factura, es posible que pidan más préstamos esperando la consolidación de la deuda y la devolución subvencionada.