Mucho ha cambiado desde marzo de 2020, cuando la acción ejecutiva y del Congreso pausó los pagos de la mayoría de los préstamos estudiantiles federales. La tasa de desempleo nacional alcanzó el 14,7% en abril de 2020, pero se redujo drásticamente y se ha mantenido por debajo del 4% desde diciembre de 2021. Mientras tanto, la inflación pasó de una media del 1,2% en 2020 al 9,1% en junio de 2022, el mayor salto en 40 años.

Sin embargo, tras nueve prórrogas, la pausa en el pago de los préstamos estudiantiles sigue vigente con un coste directo aproximado de 5.000 millones de dólares al mes. La Administración Biden también ha tomado medidas para poner fin a algunos reembolsos por completo, mediante la condonación de cientos de miles de millones de dólares en préstamos federales para estudiantes. La legalidad del programa de condonación y la posibilidad de que millones de estadounidenses tengan que reembolsar la totalidad de sus préstamos estudiantiles se encuentran ahora ante el Tribunal Supremo de Estados Unidos. Los jueces verán el caso el 28 de febrero.

Estas dos políticas pueden estar vinculadas entre sí en los tribunales, pero tienen efectos distributivos sorprendentemente diferentes. Mientras que la Casa Blanca afirma que casi el 90% del alivio proporcionado por el plan de condonación iría a familias con ingresos inferiores a 75.000 dólares, la pausa en los pagos ha proporcionado más del 65% del alivio a familias con ingresos superiores a 75.000 dólares. De hecho, el 20% de las familias más ricas reciben casi el 30% del beneficio, mientras que sólo representan el 16% de las familias con deuda estudiantil federal.

Nos fijamos en los saldos de los préstamos estudiantiles de los hogares, los pagos, así como los ingresos, para determinar los impactos relativos del programa de pausa de pago en los estadounidenses de ingresos más bajos y más altos. Nuestro análisis muestra que la pausa generalizada en los pagos de los préstamos estudiantiles federales beneficia desproporcionadamente a los prestatarios más ricos. La continuación de la pausa en los pagos sin una evaluación de sus beneficios conduce a un aumento de los costes para los contribuyentes.

Aún así, en ausencia de algún tipo de alivio de pago, aproximadamente el 12% de las familias, que desproporcionadamente tienen ingresos bajos y moderados, tienen ratios de pago-ingresos superiores a las métricas convencionales para la carga excesiva de la deuda estudiantil. Si tanto la pausa en los pagos como la promesa de condonación parcial de los préstamos terminan con una sentencia adversa del Tribunal Supremo a principios de 2023, estos prestatarios corren el riesgo de sufrir importantes repercusiones financieras negativas.

La dependencia de la pausa de pago puede haber hecho que otras vías de alivio, incluyendo el alivio en virtud de los planes de amortización en función de los ingresos y el programa Fresh Start, sean menos importantes para los prestatarios más vulnerables. Sin embargo, estas vías más estables representan la mejor manera de ayudar a los prestatarios más necesitados de apoyo gubernamental. Animar a las familias a buscar estas opciones ahora, mientras la pausa sigue en vigor, es una salvaguardia importante para la salud financiera a largo plazo de los prestatarios.

¿Cuánto cuesta la pausa en el pago de los préstamos estudiantiles?

Diversas fuentes gubernamentales y organizaciones políticas independientes han proporcionado estimaciones del coste de la pausa en el pago de los préstamos estudiantiles. La conciliación de estas estimaciones requiere la articulación del impacto de la pausa de pago en el presupuesto federal junto con otros indicadores económicos.

Las medidas gubernamentales disponibles han registrado la pausa en los estados financieros como «modificaciones de préstamos», que es esencialmente el coste de la indulgencia con devengo cero de intereses. El Departamento de Educación de EE.UU. ha calculado estos costes en 41.900 millones de dólares para el año fiscal 2020 y en 53.100 millones de dólares para el año fiscal 2021. El total de créditos indefinidos previstos en el Año Fiscal 2020 y el Año Fiscal 2021 para los aplazamientos de pago de préstamos estudiantiles fue de 98.400 millones de dólares. La Oficina Presupuestaria del Congreso estimó el coste de la pausa en los pagos en 112.800 millones de dólares entre marzo de 2020 y mayo de 2022. Una carta posterior de la oficina proyectó que la extensión de 4 meses del alivio desde agosto de 2022 hasta diciembre de 2022 costaría 20.000 millones de dólares adicionales.

En julio de 2022, la Oficina de Rendición de Cuentas del Gobierno analizó los datos del Departamento de Educación y descubrió que los costes asociados a la ayuda de emergencia entre marzo de 2020 y abril de 2022 ascendían a 102.000 millones de dólares. Este análisis, que no incluye las prórrogas más allá de agosto de 2022, sólo mide los costes asociados al programa de Préstamos Directos y probablemente subestima el coste total de la pausa en los pagos.

Los analistas del sector privado también han tenido en cuenta factores que van más allá del coste directo de la pérdida de pagos de intereses. En agosto de 2022, el Comité para un Presupuesto Federal Responsable (CRFB), un grupo de reflexión privado centrado en la política fiscal, estimó que el coste total de la pausa hasta finales de 2022 sería de 155.000 millones de dólares. Con la prórroga anunciada en noviembre, la organización presentó el coste de la ampliación de la pausa de pagos hasta agosto de 2023 como generador de un coste político acumulado de 195.000 millones de dólares. A grandes rasgos, el análisis afirma que la pausa de los cobros de préstamos, intereses e impagos cuesta 5.000 millones de dólares al mes, lo que coincide en general con las estimaciones de la Oficina Presupuestaria del Congreso.

Mientras que los análisis gubernamentales se centraron más exclusivamente en los costes contables de la política, el CFRB también identificó las implicaciones inflacionistas de la pausa. En primer lugar, la inflación genera un coste en la erosión del valor de los pagos futuros al gobierno; para los tenedores individuales de deuda, este coste es un «beneficio» en forma de reducciones del valor real de los pagos futuros. En segundo lugar, como los prestatarios disponen de más efectivo para el consumo, es probable que la pausa de los préstamos estudiantiles aumente la inflación, estimando la organización un efecto de unos 20 puntos básicos al año. De hecho, este impacto inflacionista fue reconocido por la Casa Blanca de Biden, ya que Jared Bernstein, miembro del Consejo de Asesores Económicos, afirmó que la reanudación de los pagos de los préstamos estudiantiles compensaría cualquier impacto inflacionista de la condonación de la deuda.

Un último componente del «coste» que la mayoría de los análisis no tienen en cuenta son los pagos a los que renunciarán los prestatarios que se acojan a los programas de Condonación de Préstamos para Servicios Públicos y de Reembolso en función de los Ingresos. Para los prestatarios cubiertos por estos programas, los meses de indulgencia durante la pausa de pago (34 hasta la fecha) se incluyen como parte de la cuenta de reembolso. Por lo tanto, un trabajador cubierto por el programa de servicio público, que perdona los saldos de préstamos después de 120 meses calificados de pagos, sólo necesitaría 86 pagos calificados adicionales para calificar para el alivio completo del préstamo. Aunque es difícil proporcionar una contabilidad completa de los «costes» eventuales de estos pagos condonados para el gobierno, no son neutros desde el punto de vista de la distribución porque los prestatarios que renuncian a pagos relativamente grandes o que habrían pagado sus préstamos antes de la condonación son los mayores beneficiarios.

Pruebas distributivas

Los beneficios de la pausa en los pagos están directamente relacionados con los saldos, los pagos mensuales y el tipo de interés de los préstamos. Cada uno de estos componentes contribuye al impacto regresivo neto de la continuación de la pausa de pago.

Los tipos de interés de los préstamos federales para estudiantes varían en función del nivel educativo del prestatario y del tipo de préstamo, lo que representa efectivamente el beneficio actual por dólar prestado. A modo de ejemplo, para 2022, el tipo de interés para los prestatarios no graduados es del 4,99%, mientras que los prestatarios graduados se enfrentan a un tipo del 6,54%. A través del programa PLUS, los estudiantes graduados y profesionales que piden prestado más allá del límite básico y los padres piden prestado al 7,54 por ciento de interés. Por lo tanto, por cada dólar prestado, los prestatarios PLUS reciben el mayor «beneficio» de la pausa.

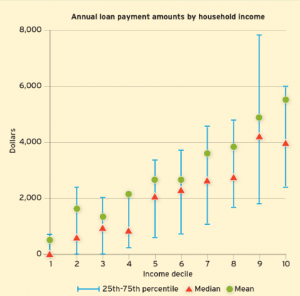

Utilizando datos de la Encuesta de Finanzas del Consumidor de 2019, organizamos los hogares con deuda estudiantil federal (nuestra muestra de «prestatarios») por decil de ingresos familiares para estimar la distribución de los pagos y saldos de préstamos estudiantiles. Si bien la incidencia de los préstamos se concentra ampliamente en la parte media de la distribución (alrededor del 71 por ciento en el 60 por ciento medio de la distribución), tanto los pagos como los saldos se concentran en la parte superior de la distribución de ingresos (ver Figura 1). Los prestatarios de los cuatro deciles superiores, con ingresos familiares aproximadamente superiores a 80.000 dólares, representan alrededor del 47,4 por ciento de los saldos de préstamos estudiantiles y alrededor del 60 por ciento de los pagos de préstamos estudiantiles, pero sólo el 41,4 por ciento de los hogares con deuda estudiantil federal. La mayor concentración de los pagos de préstamos estudiantiles (en relación con los saldos) en los deciles superiores refleja el hecho de que los prestatarios en los deciles más bajos tienen más probabilidades de estar en aplazamiento o inscritos en el reembolso basado en los ingresos.

También observamos una marcha ascendente de los pagos medios de los préstamos en toda la distribución de la renta, lo que deja claro que los hogares con mayores ingresos son los que más aumentan el efectivo disponible y las bonificaciones de intereses como consecuencia de la pausa en los pagos (véase el Gráfico 2). Es más, la erosión del valor real de las obligaciones futuras con una inflación elevada (4,7% en 2021 y 8,0% en 2022) beneficia desproporcionadamente a los prestatarios con saldos elevados, que probablemente se encuentren en los deciles superiores de la distribución de la renta.

Los patrones de pago-ingreso que observamos también se han documentado en datos administrativos bancarios vinculados a informes de crédito. La investigación publicada por el JPMorgan Chase Institute, por ejemplo, examina un conjunto de datos extraordinariamente rico que incluye a 301.000 personas. Demuestra que para los prestatarios que ganan unos 30.000 dólares al año, la mediana del pago mensual es de unos 134 dólares y el pago del percentil 90 de unos 419 dólares; para los prestatarios que ganan unos 130.000 dólares al año, la mediana del pago mensual es de unos 225 dólares y el pago del percentil 90 de unos 813 dólares.

Aunque los pagos y los saldos de los préstamos, junto con las primas de interés, están sesgados hacia la parte superior de la distribución de ingresos, la cuestión de cómo se mide la «carga» de los préstamos estudiantiles en relación con los ingresos merece una investigación. Por lo tanto, también trazamos las medias de los ratios de pagos de préstamos estudiantiles a los ingresos por decil de ingresos de los hogares.

La relación media entre pagos e ingresos suele disminuir con los ingresos y oscila entre aproximadamente el 1,8% en el decil superior y el 6,3% en el segundo decil. Sin embargo, existe una variación notable en los grados de carga tanto en general como dentro de los deciles de ingresos, incluso cuando estos ratios tienden a ser más altos en la parte inferior que en la parte superior de la distribución de ingresos. En total, el 12% de las familias tienen ratios de pago sobre ingresos superiores al 8%, que es una medida convencional de carga de deuda excesiva. Dentro de los deciles, los porcentajes de familias con una carga de deuda excesiva oscilan entre el 2,7% del décimo al 27,3% del segundo. Una vez más, esto se asemeja a los patrones observados en los datos bancarios, que muestran que alrededor de una cuarta parte de los prestatarios tienen una carga de deuda estudiantil programada superior al 7,3 por ciento, mientras que el 10 por ciento está obligado a pagar al menos el 13,3 por ciento de su salario neto. La conclusión es que, si bien la mayoría de los prestatarios tienen una deuda estudiantil «manejable», hay una minoría significativa que probablemente tenga dificultades para pagarla.

También analizamos qué tipos de titulados tienen los niveles de pago más elevados. Nuestro análisis muestra que casi el 48% de los pagos corresponden a titulados superiores, a pesar de que este grupo de alto nivel educativo constituye aproximadamente el 29% de los prestatarios. Por último, examinamos los préstamos, los niveles de deuda y los pagos por raza. Mientras que los negros constituyen aproximadamente el 20% de los hogares con préstamos federales para estudiantes y poseen el 23% de los saldos, realizan aproximadamente el 15% de los pagos totales de los préstamos. En cambio, los hogares de estadounidenses blancos representan alrededor del 61% de los prestatarios y el 70% de los pagos. Por lo tanto, el alivio proporcionado por la pausa de pago es racialmente dispar en su impacto absoluto.

Alternativas políticas

Seguir prorrogando la pausa en el pago de los préstamos estudiantiles es caro y regresivo. Cuesta al menos 5.000 millones de dólares al mes y otorga la mayor parte de los beneficios a las familias de rentas altas. Además, estas numerosas prórrogas amenazan la credibilidad futura del gobierno para administrar los programas de préstamos estudiantiles o, de hecho, cualquier iniciativa gubernamental de préstamos. Con al menos tres anuncios de una pausa «final», parece poco probable que los prestatarios se tomen en serio tales anuncios y cambien su comportamiento de gasto para prepararse para la reanudación de los pagos. Estas personas pueden enfrentarse a graves déficits financieros si alguna vez se reanudan los pagos, y los mayores riesgos se concentran en las familias situadas en el extremo inferior de la distribución de ingresos. Mirando más lejos en el futuro, la «normalización» de la suspensión de pagos puede crear la expectativa de que todas las formas de perturbación en la economía serán respondidas con una pausa en los pagos. Tales expectativas harían que una política de préstamos a estudiantes fuera fiscalmente poco sólida.

Aun así, es evidente que hay prestatarios que corren el riesgo de caer en mora o impago con la reanudación de los pagos. La prórroga de la pausa en los pagos, ¿es un salvavidas para estos prestatarios en apuros, o un desvío que puede perjudicar realmente a estos beneficiarios previstos?

La prórroga de la pausa en los pagos puede fomentar una falsa expectativa en los prestatarios. El último anuncio de la pausa afirma: «La prórroga aliviará la incertidumbre de los prestatarios mientras la Administración Biden-Harris pide al Tribunal Supremo que revise las órdenes de los tribunales inferiores que impiden al Departamento proporcionar alivio de la deuda a decenas de millones de estadounidenses.» Y el Secretario de Educación de EE.UU., Miguel Cardona, presentó la prórroga más reciente de la pausa de pago diciendo:

«Los esfuerzos insensibles para bloquear el alivio de la deuda estudiantil en los tribunales han causado una tremenda incertidumbre financiera para millones de prestatarios que no pueden establecer sus presupuestos familiares o incluso planificar las vacaciones sin una imagen clara de sus obligaciones de deuda estudiantil…»

Sería difícil negar que existe incertidumbre en torno a la eventual probabilidad de condonación de la deuda. Sin embargo, la retórica del Secretario Cardona y del Departamento de Educación que fomenta una falsa sensación de seguridad sobre la probabilidad de condonación de la deuda puede empeorar la situación de los prestatarios en situación de riesgo. Sin asumir el papel de pronosticador legal, la condonación de la deuda está lejos de ser segura, y un fallo del Tribunal Supremo en contra de la acción ejecutiva podría conducir a un reinicio de los pagos en la primera mitad de 2023 en lugar de en agosto de 2023. En lugar de ofrecer falsas garantías sobre las perspectivas de condonación, ¿no deberían el Departamento de Educación y la administración Biden tomar todas las medidas posibles para garantizar que los prestatarios tengan acceso a la red de seguridad de los recursos diseñados para ayudar a aquellos que pueden tener dificultades con el reinicio de los pagos?

La conversación pública sobre la condonación de los préstamos estudiantiles invoca a veces una falsa dicotomía: la continuación interminable de la pausa en los pagos como única alternativa a la ruina financiera para los prestatarios que tienen dificultades en el mercado laboral o que han sido víctimas de instituciones depredadoras. Sin embargo, estos prestatarios tienen opciones claras. De hecho, entre los logros notables de la administración Biden se incluyen los avances para aumentar el acceso a la amortización basada en los ingresos, el nuevo comienzo de la amortización, la condonación de préstamos de los servicios públicos y la defensa del prestatario ante la amortización.

En particular, los programas de amortización basados en los ingresos están diseñados para aliviar a los prestatarios de ingresos bajos y moderados a los que los reembolsos estándar causarían dificultades financieras. Estos programas limitan los pagos en función de los ingresos y acaban condonando los saldos pendientes al cabo de 20 o 25 años. Por ejemplo, programas actuales como Pay As You Earn y Revised Pay As You Earn suelen limitar los pagos al 10% de los ingresos discrecionales. Sin embargo, desde que comenzó la pandemia, el número de prestatarios en programas de reembolso basados en los ingresos sólo ha aumentado ligeramente, aunque se reconoce ampliamente que hay muchos más prestatarios que se beneficiarían pero no están inscritos.

La acción más constructiva por parte de la Casa Blanca y el Departamento de Educación sería utilizar el tiempo restante de la pausa para motivar la inscripción en los planes de amortización basados en los ingresos existentes y otros programas ya «en los libros» para ayudar a los prestatarios. Centrarse agresivamente en la condonación de la deuda, política y judicialmente incierta, hace que otros programas que podrían proporcionar cierto alivio sean menos llamativos para los prestatarios. De hecho, una hipótesis es que la baja aceptación de la exención de la condonación de préstamos para el servicio público, que se ha suspendido a partir del 31 de octubre de 2022, fue impulsada por las expectativas de muchos prestatarios de que podrían obtener alivio del préstamo a través de la condonación sin tener que completar los trámites asociados con el programa de servicio público.

Los esfuerzos políticos y de relaciones públicas en torno al plan de condonación parecerían desplazar a la divulgación más general y la resolución de problemas para garantizar que los prestatarios en situación de riesgo estén protegidos cuando se reanuden los pagos. Mientras que se presupuestaron más de 100 millones de dólares para la puesta en marcha de la aplicación de la condonación, no ha habido ningún gasto comparable para aumentar la adopción de los programas de alivio de préstamos existentes para los prestatarios en situación de riesgo. Y la reciente acción del Congreso, que puede ser vista como una respuesta partidista al esfuerzo de condonación, negó fondos adicionales a la Oficina de Ayuda Federal para Estudiantes en el proyecto de ley general de gastos de diciembre de 2022, lo que agrava los problemas de procesos anticuados y herramientas limitadas de resolución de problemas. Además, gastar el limitado ancho de banda del Departamento de Educación y la Oficina de Ayuda Federal a Estudiantes en un incierto esfuerzo de condonación o un nuevo plan de reembolso basado en los ingresos con implicaciones distributivas cuestionables parece poco aconsejable.

La acción ejecutiva combinada con la intervención judicial en el ámbito de los préstamos estudiantiles parece producir soluciones a corto plazo e insostenibles. Éstas no sólo pueden confundir a los prestatarios, sino que también contribuyen a la inestabilidad del proceso político y, en última instancia, del mercado de la enseñanza superior. Si en el transcurso de los próximos dos años sólo prevalecen la acción ejecutiva y la toma de decisiones judiciales, no hay certidumbre en los resultados. En su lugar, los prestatarios se enfrentan a un árbol de decisiones de varios escenarios que reflejan posibles combinaciones de sentencias del Tribunal Supremo y la acción ejecutiva. En cualquier caso, los escenarios plausibles, incluida la prórroga indefinida de la pausa en el pago de los préstamos estudiantiles por acción ejecutiva o su finalización por sentencia judicial, no resolverían los problemas estructurales de diseño y aplicación que han plagado durante mucho tiempo los préstamos federales a estudiantes.

Si bien el proceso legislativo presenta retos significativos con mayorías muy estrechas tanto en el Senado como en la Cámara de Representantes, mirando a largo plazo está claro que el compromiso es imperativo para construir un sistema de préstamos estudiantiles que funcione bien. Los estadounidenses necesitan un programa de préstamos estudiantiles que permita el tipo de inversiones post-secundarias que contribuyen a la prosperidad económica y la innovación, al tiempo que proporciona a los prestatarios un seguro contra los resultados económicos débiles y la supervisión para evitar el abuso de las instituciones depredadoras. Mientras tanto, ya existen las herramientas para proteger a los prestatarios en riesgo: es hora de ponerlas en práctica.